В комментариях к моему посту в фейсбуке опять всплыла вечная тема: что выгоднее арендовать квартиру или купить квартиру в кредит? Конечно, ответ на вопрос индивидуален и зависит от многих факторов, но в комментариях указали пример конкретного дома и сравнили две конкретные квартиры. Приведу здесь эти примеры и поделюсь своими мыслями.

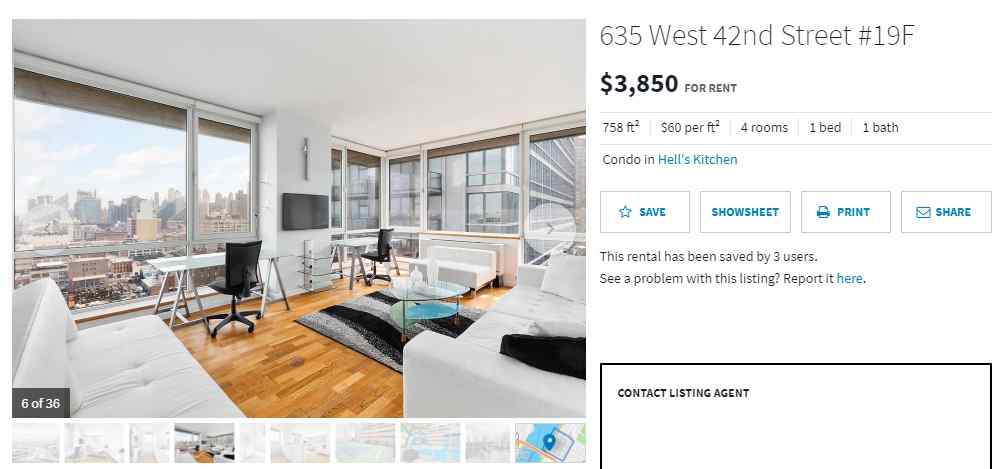

Итак, в кондоминиуме по адресу 635 West 42 Street выставлена квартира на аренду по цене $3,850 в месяц.

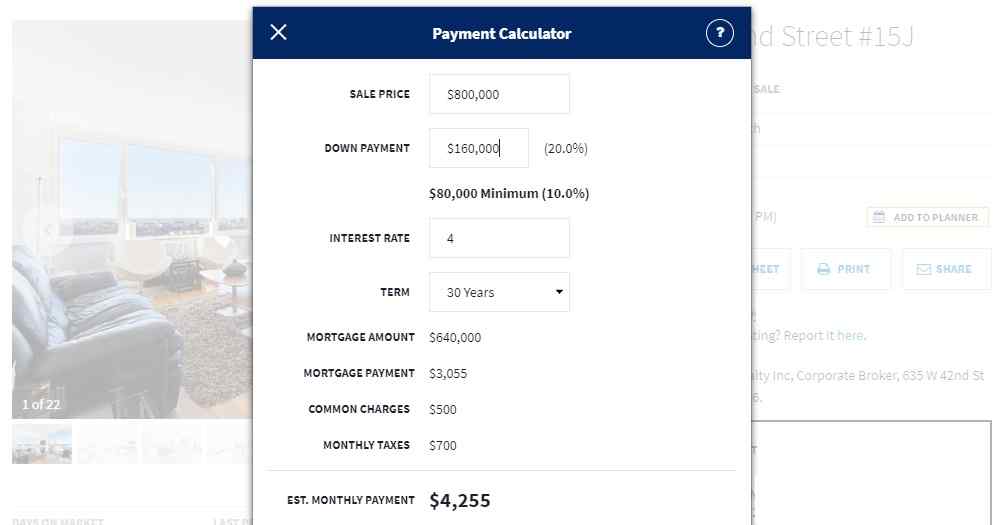

В этом же доме аналогичная квартира подаётся по цене $800,000. Ежемесячный платеж дому — $700 и налог на недвижимость — $500 в месяц.

Если посмотреть на вкладку с расчетом ежемесячного платежа с кредитом, то увидим такую картину: при первоначальном взносе 20% и ставке по кредиту 4% годовых ежемесячный платеж банку составляет $3,055, а общий платеж со всеми расходами – $4,255

Итак, в случае аренды платим $3,850, а при владении $4,255. Вывод напрашивается сам собой – арендовать дешевле. Примеры этих квартир и были приведены как аргумент, что покупать не имеет смысла.

Казалось бы тему можно закрыть. Но, как говорится, есть детали.

В отличие от арендатора, который все 100% аренды отдает “чужому дяде”, владелец имеет право вычитать часть расходов по квартире из своих налогов.

— во-первых, владелец может вычитать налог на недвижимость. В данном конкретном примере налог составляет $500 в месяц или $6,000 в год.

— во-вторых, можно вычитать проценты по банковскому кредиту. А в первые годы проценты составляют порядка 70% от банковского платежа. В нашем случае годовая сумма составит $25,662 ($3,055 х 12 х 70%) в качестве процентов.

Итого при подготовке налогов владелец квартиры может вычесть из налогооблагаемой базы сумму в $31,662. Если, к примеру, владелец платит 25% налогов, то он экономит в год $7,915 или $660 в месяц. А значит по итогу года средний ежемесячный платеж составит $3,595. Что меньше, чем аренда квартиры!

Так что выгоднее, арендовать или покупать?

Еще несколько вопросов, которые нужно себе задать, когда вы рассматриваете вопрос покупки или аренды.

— Кому вы платите деньги?

Как я уже писал, все 100% аренды уходит «чужому дяде». У владельца же квартиры часть платежа идет на погашение стоимости квартиры, т.е. по сути владелец платит себе обратно в карман. И он получит эти деньги обратно, когда продаст квартиру.

— Растет ли аренда?

Растет, факт. Как арендатор вы каждый год будете платить все больше и больше. Купив же квартиру в кредит вы можете зафиксировать платеж банку на 30 лет. Да, может расти платеж дому, да, может расти налог на недвижимость. Но основной расход по квартире – кредит банку – не будет расти 30 лет!

— Растет ли стоимость недвижимости?

Растет, факт. Если вы арендатор, то вы от этого ничего не получаете. Если вы владелец, то весь рост цены – это ваши честно заработанные деньги. Например, купили квартиру за $800тыс, она подорожала за несколько лет до $1M – разницу в $200тыс вы как владелец кладете себе в карман (и еще и не платите с этого налог, если это было ваше основное жилье).

Итак, на примере этого дома выбор оказался прост: платить больше и «чужому дяде» или платить меньше (при этом частично себе) и зарабатывать на росте цен на недвижимость.

12 октября, 2018

Спасибо, мы с мамой давно мучались с этим вопросом! (Мне 12 лет) не могли бы вы написать статью про город Шарлотт в США! Там сейчас растёт экономика. Заранее спасибо!

12 октября, 2018

Виктория, я живу и работаю в Нью-Йорке, поэтому могу профессионально писать только об этом городе

12 октября, 2018

Все равно. Убиваться, тратить кучу денег на даунпеймент, переживать, чтобы работа всегда была хорошо оплачиваема, а это огромный стресс — нафиг надо, если итог один и тот же?

12 октября, 2018

Приведу цифры по необходимому уровню заработка для квартир в статье: чтобы снимать квартиру за $3,850 нужно зарабатывать $154K, чтобы получить кредит на покупку квартиры нужно зарабатывать меньше $120K. Так что с арендным вариантом переживать нужно намного больше

12 октября, 2018

С чем останется человек, который всю жизнь арендовал квартиры, выйдя на пенсию и потеряв в доходе? А тот, кто тянул моргидж, будет жить в том же доме.

12 октября, 2018

или продаст эту квартиру (цены наверняка за эти годы выросли). или сдаст эту квартиру и получит источник дохода.

когда всю жизнь арендовал, то таких вариантов нет

14 октября, 2018

Где-то прочитал, что процент на такие кредиты вырос до 5. Правда? Если да — корректируйте расчёты.

15 октября, 2018

буквально пару недель назад мои клиенты взяли кредит как раз под 4%

7 января, 2020

Покупка. Минус. 120% переплатить за квартиру при покупке в кредит за 30 лет. Получается, Оплатить за две квартиры, а получит одну.

Дом имеет износ.

Постоянные доплаты за ремонты.

Риски обладания собственностью, и ее, могут забрать.

И жить 30 лет в одном месте ?

7 января, 2020

не агитируя ни за покупку ни за аренду (у каждого случай уникальный) я бы задался такими вопросами:

— насколько за эти 30 лет подорожает квартира? может переплата в 2 раза и не такой уж плохой вариант?

— насколько за 30 лет подорожает аренда?

вашу мысль о том, что кто-то может забрать квартиру я не буду комментировать. это за гранью моей реальности

в любом случае спасибо за комментарий

14 октября, 2018

Есть цифры по росту цен за 25-30 лет? Что бы прикинуть без учета циклических кризисов, как меняется цена на недвижимость относительно инфляции за этот период.

15 октября, 2018

посмотрите последний вопрос-ответ здесь http://newyorkrealty.us/faq/

15 октября, 2018

Проценты банка вот так в полном объёме вычесть нельзя как показано в примере. % банка-это стоимость за пользование кредитом, и это расходы того кто взял кредит. Но так как интерес tax deductible, то вернуть можно только разницу заплаченных ранее налогов с дохода. Иначе получается, я взяла кредит, обслуживание которого стоит 25К в год, а потом за счёт добрых американских налогоплательщиков себе вернула 25К?! Это не так работает… в Гугл очень много на эту тему написано

15 октября, 2018

если честно, не до конца понял вашу мысль

Проценты по кредиту tax deductible, а значит вы вычитаете уплаченные проценты из налогооблагаемой базы. Если отталкиваться от вашего примера, то вы не возвращаете себе $25K, а не платите income tax с этих $25K

18 октября, 2018

Спасибо за пост! Вы правы, именно так и мы считали. А есть примеры, где снимать все же выгоднее?

18 октября, 2018

с увеличением бюджета выгоднее снимать. если посомтреть в этом же доме квартиры в бюджете $5-10M, то выгоднее арендовать

14 ноября, 2018

можно вопрос?

15 ноября, 2018

задавайте. вот все мои контакты http://newyorkrealty.us/contact/

22 октября, 2018

>Олег. С чем останется человек, который всю жизнь арендовал квартиры, выйдя на пенсию и потеряв в доходе?

Про Социальное жилье в Нью Йорке слышали? Подаёте на социальное жилье, если теряете доход, и живёте в квартире, платья по $200 в месяц.

Да за такие деньжищи можно 10 домов в Испании купить. Про тёплые страны лат. Америки вообще молчу. 30 лет это сколько переплата? 200-300%???

14 ноября, 2018

Hello!